众邦优创(深圳)科技有限公司欢迎您!易代账-代理记账公司运营管理系统 智能云代账运营软件中心!

- 咨询电话:18520806636

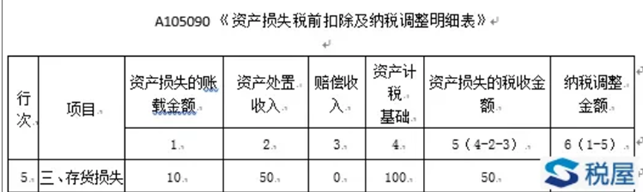

易代账可自动生成企业所得税汇算清缴申报表

来源:www.chanjetydz.com | 发布时间:2023年09月21日1、存货跌价准备是什么?

根据会计制度规定:企业应当设置"存货跌价准备 "科目,核算存货的存货跌价准备。贷方登记计提的存货跌价准备,借方登记实际发生的存货跌价损失金额及冲减的存货跌价准备金额,期末余额一般在贷方,反映企业已计提的但尚未转销的存货跌价准备

2、当发生存货跌价准备时,我们该如何进行账务处理?

a、在会计做账方面:

需要注意:当期应计提的存货跌价准备=(存货成本-可变现净值)-存货跌价准备已有贷方余额,结果为正数时,即为当期补计提;结果为负数时应在已计提的存货跌价准备范围内转回

①当计算结果为正数时,应当补计提:

借:资产减值损失

贷:存货跌价准备

②当计算结果为负数时,应当在已经计提的范围内冲回:

借:存货跌价准备

贷:资产减值损失

③月末,企业结转销售成本时,对于已计提的存货跌价准备冲减成本:

借:存货跌价准备

贷:主营业务成本

同时结转损益:

借:本年利润

贷:资产减值损失

b、在纳税申报方面:

按照存货准则的规定,在资产负债表日,如果存货成本高于其可变现净值的,就应当计提存货跌价准备,计入当期损益。按照《企业所得税法实施条例》的规定,各项资产减值准备、风险准备等准备金支出不得在税前扣除,须遵循真实发生的据实扣除原则,因此在计算应交纳所得税时,是以利润总额为基础,并严格按照税法的规定进行调整即可

注意:易代账可自动生成企业所得税汇算清缴申报表,非常方便

上一条:

没有了

下一条:

好会计财务软件易代账如何保存电子发票?

【相关文章】

- 产品功能

- 智能财务核算

- 客户经营管理

- 财务税务同步

- 自动进销台账

- 自动票据处理

- 运用行业

- 代账行业

- 商业贸易

- 餐饮服务

- 工程制造

- 家居建材

- 技术服务

- 咨询服务

- 售后服务

- 常见问题

- 操作指南

- 运营服务支持

- 联系我们

-

- 扫一扫微信

- 联系方式

- 联系电话:18520806636

- 邮箱:liuheng@szzbyc.cn

- 地址:深圳市龙华区民治大道民强社区优城北区AB座1310

+

微信号:18520806636

微信号:18520806636

微信号:18520806636

添加微信

添加微信

联系我们

联系我们

电话咨询

电话咨询